Loi Girardin Industriel

La loi Girardin est venue succéder à la loi Paul qui avait elle même succédée à la loi Pons… Si certaines modifications ont été apportées au fur et à mesure, le principe est resté le même: investir dans les DOM et territoires d’Outre-Mer pour favoriser le développement économique en bénéficiant en contre-partie d’une réduction d’impôt.

Notez qu’il existe un autre dispositif de défiscalisation dit « Girardin » : le Girardin Logement Social.

Sommaire

Défiscalisation dite « one-shot »

Plafond spécial niche fiscale de 18 000€

Soutenir l’économie des DOM-TOM

Loi Girardin, c’est quoi ?

Depuis le 21 juillet 2003, la Loi Girardin régit les différents dispositifs de défiscalisation Girardin. Le dispositif Girardin Industriel à été prorogé jusqu’au 31 décembre 2025.

Distinguons brièvement, les deux dispositifs:

- Le Girardin Logement Social pour lequel vous investissez dans l’acquisition de logements sociaux neufs (avec des règles similaire au Pinel Outre-Mer),

- Et le Girardin Industriel, sujet de notre article, pour lequel l’investissement réalisé est alloué à l’acquisition et location de matériel industriel à destination de sociétés.

Ces dispositifs permettent à tous les résidents fiscaux sur le territoire français de profiter d’une réduction d’impôt dite « one-shot ».

Le principe du Girardin Industriel

Vous investissez dans le capital d’une Société en Nom Collectif (SNC) qui va acquérir du matériel industriel (camions, tracteurs, moissonneuse-batteuse, etc.) pour le louer, à conditions avantageuses, à des entreprises éligibles basées dans les départements, territoires et collectivités d’outre-mer (DOM-TOM-COM).

Les entreprises éligibles sont celles exerçant une activité agricole, commerciale, artisanale… Toutefois certaines activités sont exclues comme les bureaux de tabac, la réparation automobile, la banque, les activités immobilières, etc.

L’objectif de cette opération est de faciliter aux entreprises éligibles l’accès au matériel industriel nécessaire à l’activité à un prix attractif.

Vous souhaitez en savoir plus sur le dispositif Girardin Industriel ?

Les territoires concernés sont:

|

|

En contre-partie de votre investissement, l’administration fiscale vous accorde une réduction d’impôt l’année suivante, c’est pourquoi on utilise le terme « one-shot ».

La réduction d’impôt correspond au capital investi majoré du rendement de votre investissement. Si l’impôt à payer est inférieur à la réduction accordée, l’excédent est reportable sur les 5 années suivantes.

Cette réduction d’impôt pourra, à posteriori, être remise en cause si les règles définies à l’article 199 undecies B du CGI ne sont pas respectées pendant la durée du dispositif soit 5 années.

|

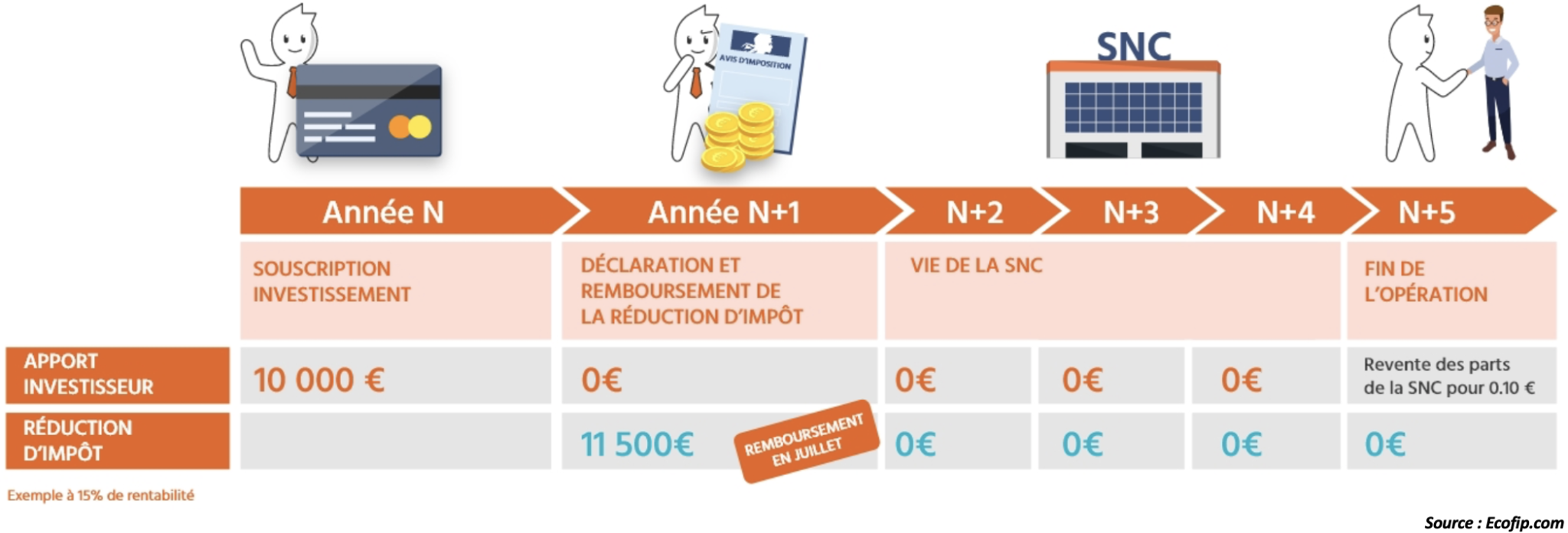

À savoir : L’investissement en Loi Girardin Industriel est caractérisé comme un investissement à « fonds perdus ». En effet, au terme du dispositif les investisseurs ne récupèrent pas le capital investi ! L’investisseur « récupère » son investissement et le rendement associé uniquement via l’avantage fiscal de la réduction d’impôt. Prenons pour exemple: M. Dupont qui a investi en janvier 2020 dans une enveloppe Girardin Industriel avec un rendement de 15%.

Lors de sa déclaration de revenus 2020 en 2021, M. Dupont à bénéficié d’une réduction d’impôt de 11 500 €. Cet exemple est sous réserve du respect du plafonnement global des niches fiscales et du plafond spécifique pour les investissements en Outre-mer. Chaque situation étant différente, seule une étude de votre situation fiscale et patrimoniale nous permettra de vous donner des conseils sur-mesure : demandez votre bilan patrimonial gratuit et sans engagement ! |

Particularités du Girardin Industriel

La défiscalisation en loi Girardin Industriel entre dans le champ des niches fiscales et donc de leur plafonnement !

Votre investissement est donc soumis au plafonnement global des niches fiscales de 10 000 € (pour l’année 2022). En outre, les investissements en Outre-Mer et SOFICA bénéficient d’un plafond spécifique supplémentaire de 8 000 € portant à un plafond global total de 18 000 €.

La particularité pour l’investissement en Girardin Industriel est le principe de rétrocession d’une quote-part de l’avantage fiscal à l’exploitant. C’est donc la fraction qui n’est pas rétrocédée à l’exploitant qui est prise en compte dans le plafond global et le plafond spécifique.

Pour déterminer le taux de la quote-part a rétrocédée à l’exploitant, il convient de distinguer deux types d’investissement en Loi Girardin Industriel :

- L’investissement sans agrément dit de plein droit (c’est cet investissement qui est proposé aux particuliers) ;

- Plus rare, l’investissement avec agrément fiscal pour les projets supérieurs à 250 000 €.

Pour l’investissement sans agrément la rétrocession de l’avantage fiscal à l’exploitant correspond à 56% dans la limite de 40 909 €. Ce sont donc les 44% restants qui seront imputés sur le plafond.

La rétrocession pour l’investissement avec agrément fiscal est de 66% dans la limite de 52 941 €.

|

Autre possibilité : Sur option, l’investisseur pourra opter pour une méthode en pourcentage du revenu imposable. Contrairement à la méthode en valeur absolue, le plafond est déterminé par un pourcentage des revenus correspondant à 11% pour les investissements réalisés à compter de 2012. |

Points de vigilance pour investir en Girardin Industriel

Vous l’aurez compris le dispositif de défiscalisation Girardin Industriel, bien que très efficace, est assez complexe. Nos experts sauront vous accompagner dans cet investissement !

Nous étudions avec attention tous les montages proposés à nos clients. L’objectif est de maîtriser les risques afférents à cet investissement.

Risque Fiscal

Bien que le contribuable bénéficie d’une réduction d’impôt l’année suivante de son investissement.

L’avantage fiscal dont il a bénéficié peut être remis en cause si les règles du dispositif ne sont pas respectées.

Par exemple, le matériel mis en location par la SNC doit être effectivement loué pendant 5 ans. A défaut, l’administration fiscale se réserve le droit de réviser l’avantage fiscal reçu.

Pour éviter ce risque, nous travaillons avec des partenaires expérimentés et spécialisés dans les investissement en Loi Girardin.

Risque Financier

En tant qu’investisseur, vous devenez associé au capital de la SNC. Dès lors, vous êtes solidairement et indéfiniment responsable du passif (dettes) de la SNC.

Il convient donc d’étudier précisément l’enjeu et les objectifs de la SNC pour se prémunir de ce risque financier. Il faut également se méfier de rendement « trop attractif »… Des rendements annoncés supérieurs à 20% par exemple, seront synonyme d’un placement plus risqué!

Certains mécanismes contractuels permettent de se prémunir contre ce risque. La garantie de non recours permet d’assurer aux investisseurs que le financier ne se retournera pas vers les investisseurs en cas de défaillance.

Nous veillons à choisir les fournisseurs offrant les meilleures garanties à nos clients notamment les garanties de bonne fin financière et fiscale. Nous vérifions également les différentes assurances comme l’assurance Responsabilité Civile Professionnelle par exemple.

Au travers de notre adhésion aux associations professionnelles, nous sommes régulés et contrôlés par l’AMF dans la commercialisation de dispositifs Girardin.

Vous souhaitez en savoir plus ? Remplissez ce formulaire en 30s !